του Chris Giles

Στο οικονομικό συμπόσιο στο Jackson Hole την περασμένη εβδομάδα, οι κεντρικοί τραπεζίτες δεν είχαν ψευδαισθήσεις για τον πληθωρισμό. Η απειλή του επιμένει, είπαν, και η προοπτική του περιπλέκεται από τις διαρθρωτικές αλλαγές στην παγκόσμια οικονομία.

Κανονικά, το τελευταίο επιχείρημα είναι εύκολο να απορριφθεί επειδή οι αξιωματούχοι πάντα διαμαρτύρονται πως η δική τους θητεία στιγματίζεται από ασυνήθιστη αβεβαιότητα. Το 2023, ωστόσο, έχουν κάποιο δίκιο. Υπάρχουν πέντε σημαντικές αλλαγές που συμβαίνουν αυτή τη στιγμή στην παγκόσμια οικονομία.

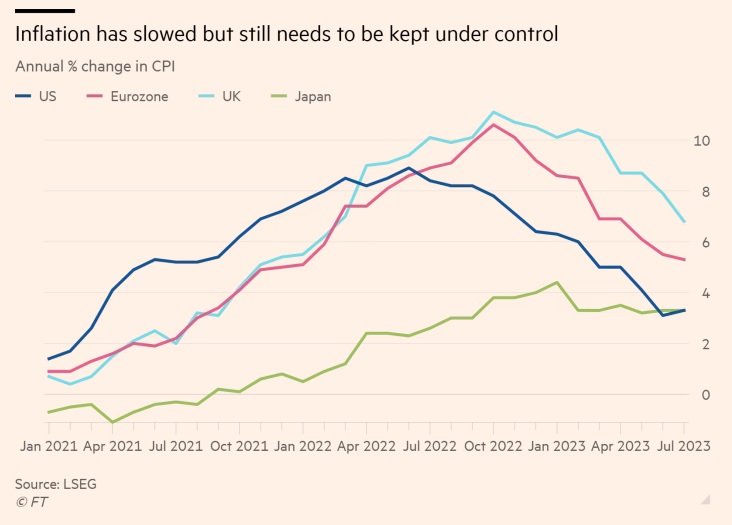

Η πρώτη και πιο άμεση είναι μια αναγκαία προσαρμογή πολιτικής από τη μείωση του πληθωρισμού στη διατήρησή του υπό έλεγχο. Ο ρυθμός των αυξήσεων τιμών έχει επιβραδυνθεί έντονα στις ΗΠΑ και μετριάζεται στην Ευρώπη, όμως ο πρόεδρος της Fed Τζέι Πάουελ και η Κριστίν Λαγκάρντ, πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, ήταν ξεκάθαροι πως είναι πολύ νωρίς για να κάνουν οι κεντρικοί τραπεζίτες τον γύρο του θριάμβου.

Η εγχώρια ζήτηση στις ΗΠΑ εκπλήσσει τους πάντες με τη δύναμή της, η οποία είναι πιθανό να κρατήσει τον πληθωρισμό πολύ ψηλά αν συνεχιστεί όταν η ανεργία βρίσκεται κοντά σε ιστορικά χαμηλά επίπεδα. Αν και οι τρέχουσες εκτιμήσεις της Fed της Ατλάντα ότι ο ετήσιος ρυθμός ανάπτυξης οδεύει να αγγίξει το 6% το γ’ τρίμηνο είναι σχεδόν σίγουρα λανθασμένες, η αμερικανική οικονομία υπερθερμαίνεται και πρέπει να «κρυώσει».

Στην Ευρώπη, η εικόνα στη δραστηριότηταείναι ζοφερή, αλλά οι τιμές -ιδιαίτερα στους προορισμούς διακοπών- και οι μισθοί εξακολουθούν να ανεβαίνουν ραγδαία, αυξάνοντας την προοπτική παρατεταμένου στασιμοπληθωρισμού.

Και οι δύο οικονομίες θα χρειαστούν χρόνο για να προσαρμοστούν προς έναν χαμηλό πληθωρισμό και διατηρήσιμους ρυθμούς ανάπτυξης. Αυτό θα απαιτήσει υψηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα μέχρι οι πληθωριστικές πιέσεις να μείνουν οριστικά πίσω μας.

Αλλά το να κρίνουμε ακριβώς πότε ο κίνδυνος πληθωρισμού μειώνεται είναι ακόμη πιο δύσκολο τώρα, επειδή η δεύτερη σημαντική αλλαγή στην παγκόσμια οικονομία είναι ότι οι συνθήκες προσφοράς μόνο σταθερές δεν είναι.

Έχουν περάσει ανεπιστρεπτί οι ημέρες κατά τις οποίες οι υπεύθυνοι χάραξης πολιτικής μπορούσαν να κατανοήσουν τις πληθωριστικές πιέσεις απλώς κατασκευάζοντας τις καλύτερες διαθέσιμες ενδείξεις της ζήτησης και συγκρίνοντας τες με έναν σταθερό ετήσιο ρυθμό διατηρήσιμης ανάπτυξης. Η πανδημία και η ενεργειακή κρίση των τελευταίων τριών ετών έχουν καταστήσει περιττή μια τέτοια ανάλυση.

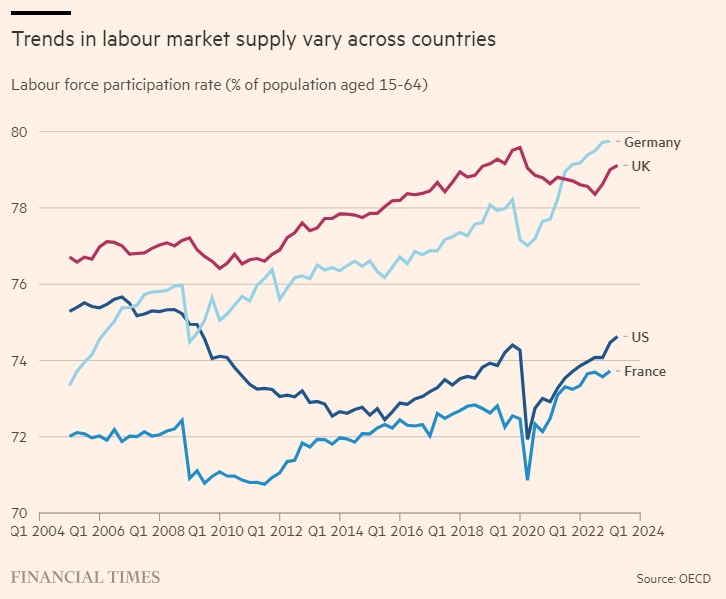

Αντ' αυτού, η οικονομική ανάλυση πρέπει να περιλαμβάνει ακραίες μετατοπίσεις της προσφοράς που κυμαίνονται από τα lockdown του κορωνοϊού και τα ρήγματα στις παγκόσμιες αλυσίδες εφοδιασμού έως τις συγκρούσεις στον ενεργειακό εφοδιασμό μετά την εισβολή της Ρωσίας στην Ουκρανία. Ακόμη και στην αγορά εργασίας, οι τάσεις είναι πολύ δύσκολο να εκτιμηθούν.

Στις ΗΠΑ σημειώθηκε μια πληθωριστική πτώση της συμμετοχής στο εργατικό δυναμικό της πλέον παραγωγικής ηλικίας το 2021, πριν την ενθαρρυντική και ταχεία ανάκαμψη που σημειώθηκε πιο πρόσφατα. Στη Γαλλία σημειώθηκαν επίσης μεγάλες βελτιώσεις στη διαθεσιμότητα εργασίας, αλλά αυτές δεν είναι καθολικές, ενώ στο Ηνωμένο Βασίλειο εξακολουθεί να είναι εμφανής η απροθυμία ή η αδυναμία εργασίας.

Η Τράπεζα της Αγγλίας βρίσκεται αντιμέτωπη με τον πιο δύσκολο συμβιβασμό, έχοντας να αντιμετωπίσει προβλήματα προσφοράς που κυμαίνονται από την επίμονη έλλειψη επιχειρηματικών επενδύσεων μετά το δημοψήφισμα του 2016 για το Brexit, την κατακόρυφη αύξηση της μακροχρόνιας ασθένειας των εργαζομένων και την ενεργειακή κρίση. Η τράπεζα δεν μπορεί να διορθώσει αυτά τα προβλήματα με τη νομισματική πολιτική, αλλά πρέπει να διασφαλίσει ότι η ζήτηση περιορίζεται επαρκώς για να συμπιέσει περισσότερο τον πληθωρισμό. Αυτό θα χρειαστεί αρκετό θάρρος.

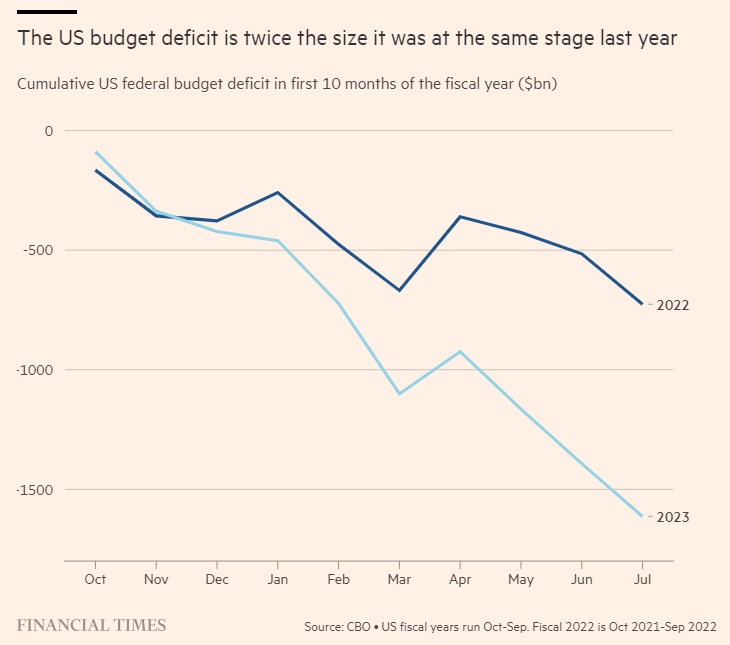

Αν η Τράπεζα της Αγγλίας έχει τα πιο πιεστικά προβλήματα με την περιορισμένη προσφορά, η τρίτη αλλαγή σχετίζεται με τα δημόσια οικονομικά και αφορά πιο έντονα την άλλη πλευρά του Ατλαντικού. Με απλά λόγια, η Fed πρέπει να αντιμετωπίσει την απροθυμία της αμερικανικής πολιτικής να επιδείξει οποιαδήποτε αυτοσυγκράτηση όσον αφορά τον προϋπολογισμό της.

Δέκα μήνες μετά την έναρξη του τελευταίου οικονομικού έτους, το Γραφείο Προϋπολογισμού του Κογκρέσου υπολογίζει ότι το έλλειμμα του ομοσπονδιακού προϋπολογισμού είναι υπερδιπλάσιο από εκείνο της ίδιας περιόδου του προηγούμενου έτους. Οι ταμειακές εισπράξεις είναι μειωμένες κατά 10%, ενώ το ονομαστικό ακαθάριστο εγχώριο προϊόν είναι περίπου 7% υψηλότερο από το προηγούμενο οικονομικό έτος.

Σε σύγκριση με μια δεκαετία πριν, η αμερικανική οικονομία έχει μεταβεί από ένα καθεστώς σχετικά σφιχτής δημοσιονομικής πολιτικής και χαλαρού χρήματος σε ένα καθεστώς χαλαρής δημοσιονομικής πολιτικής και σφιχτού χρήματος. Τα ευρωπαϊκά κράτη αντιμετωπίζουν τις ίδιες αμυντικές, δημογραφικές και κλιματικές προκλήσεις που καθιστούν πιθανή την εξάπλωση μιας παρόμοιας στροφής.

Σε έναν ευρύτερο ορίζοντα, η τέταρτη αλλαγή είναι η απαίτηση να δοθεί μεγαλύτερη προσοχή στις οικονομικές προοπτικές της Ινδίας. Για χρόνια, η τύχη της Κίνας μαζί με τις χώρες υψηλού εισοδήματος ήταν κυρίαρχη στην παγκόσμια οικονομία, επειδή παράγει περισσότερα αγαθά και υπηρεσίες από οποιαδήποτε άλλη χώρα και η οικονομία της αναπτυσσόταν με ρυθμό περίπου 8% ετησίως.

Αυτές οι μέρες πλησιάζουν στο τέλος τους. Παρ’ όλο που η οικονομία της Κίνας είναι υπερδιπλάσια από την οικονομία της Ινδίας, μετρούμενη με ισοτιμίες αγοραστικής δύναμης, ο υποκείμενος ρυθμός ανάπτυξής της επιβραδύνεται ραγδαία. Δεν χρειάζεται να προβλέψει κανείς ότι η Κίνα πρόκειται να υποστεί κατάρρευση των ακινήτων για να σκεφτεί ότι η Ινδία σύντομα θα συναγωνιστεί τον γείτονά της, όχι μόνο σε πληθυσμό, αλλά και στη συμβολή της στην παγκόσμια ανάπτυξη. Αυτό θα μπορούσε να συμβεί ακόμη και στο δεύτερο εξάμηνο του τρέχοντος έτους και είναι πιθανό να είναι ο κανόνας μέχρι τη δεκαετία του 2030.

Η μετακίνηση του Νέου Δελχί προς την κορυφή του πίνακα των παγκόσμιων συνεισφορών στην ανάπτυξη αναδεικνύει την τελευταία αλλαγή στην παγκόσμια οικονομία. Η Ινδία αποτελεί εξαίρεση με ταχεία ανάπτυξη. Αλλού, η αύξηση της παραγωγικότητας έχει επιβραδυνθεί, οι χώρες υψώνουν εμπόδια στο εμπόριο και προωθούν την ανθεκτικότητα έναντι της αποδοτικότητας. Σε αυτόν τον κόσμο, η κανονική παγκόσμια ανάπτυξη θα επιβραδυνθεί.

Πριν από τη χρηματοπιστωτική κρίση, η παγκόσμια οικονομία θα μπορούσε να επεκταθεί με βιώσιμο τρόπο κατά περίπου 4% ετησίως. Το ποσοστό αυτό μειώθηκε σε περίπου 3,5% στη δεκαετία του 2010. Τώρα φαίνεται ότι το 3% είναι το όριο ταχύτητας.

Με γνώμονα την υγεία του πλανήτη, η πιο αργή βελτίωση του βιοτικού επιπέδου θα μειώσει τις εκπομπές διοξειδίου του άνθρακα, αλλά η βραδύτερη παγκόσμια ανάπτυξη σίγουρα δεν θα διευκολύνει την επίλυση των γεωπολιτικών εντάσεων.

Πηγή : euro2day.gr / ft.com