του Martin Wolf

Στις 22 Νοεμβρίου, ο πρόεδρος των ΗΠΑ Joe Biden έχρισε ξανά υποψήφιο για την προεδρία της Federal Reserve τον Jay Powell.

Οκτώ ημέρες αργότερα, ο Powell είπε στο Κογκρέσο πως είναι «πιθανότατα καλή ώρα να αποσύρουμε εκείνη τη λέξη και να προσπαθήσουμε να εξηγήσουμε πιο καθαρά τι εννοούμε». Η μαγική λέξη που ετοιμαζόταν να αποσύρει ήταν «προσωρινός». Η λέξη αυτή είχε επιτρέψει στη Fed να επιμένει σε μια εξαιρετικά επεκτατική νομισματική πολιτική κατά τη διάρκεια μιας ισχυρής ανάκαμψης που συνοδευόταν από εκτίναξη του πληθωρισμού. Κάποιος κυνικός θα μπορούσε να σκεφτεί πως δεν ήταν τυχαίος ο χρόνος της απόσυρσης της λέξης. Δεν θα μπορούσα να σχολιάσω. Ας ελπίσουμε αντιθέτως πως η στροφή αυτή δεν έρχεται πολύ αργά.

To 1955, o πρόεδρος William McChesney Martin σχολίασε πως η Fed «είναι στη θέση του συνοδού που έχει δώσει εντολή να αποσυρθεί το μπολ με το παντς μόλις είχε αρχίσει να ανάβει πραγματικά το κέφι». Ήταν μια καλή συμβουλή, όπως έδειξε η νομισματική αναταραχή που σημειώθηκε περίπου δύο δεκαετίες αργότερα. Η απώλεια ελέγχου επί του πληθωρισμού είναι πολιτικά και οικονομικά βλαπτική: η αποκατάσταση του ελέγχου συνήθως απαιτεί μια βαθιά ύφεση. Εντούτοις, η Fed το διακινδυνεύει αυτό τελευταία, επειδή δεν έχει αρχίσει καν να αποσύρει το μπολ με το εξαιρετικά αλκοολούχο παντς.

Το αν ο πληθωρισμός είναι πράγματι προσωρινός δεν καθορίζεται κυρίως από το τι συμβαίνει στις αγορές συγκεκριμένων προϊόντων. Εξαρτάται περισσότερο από το περιβάλλον στο οποίο προκύπτουν τέτοια σοκ. Ο κίνδυνος είναι πως σε ένα περιβάλλον εξαιρετικά υποστηρικτικής πολιτικής, όπως το σημερινό, ένα σοκ στις τιμές μπορεί εύκολα να έχει επιπτώσεις σε όλη την οικονομία καθώς οι εργάτες και οι παραγωγοί αγωνίζονται να ανακτήσουν τις απώλειές τους.

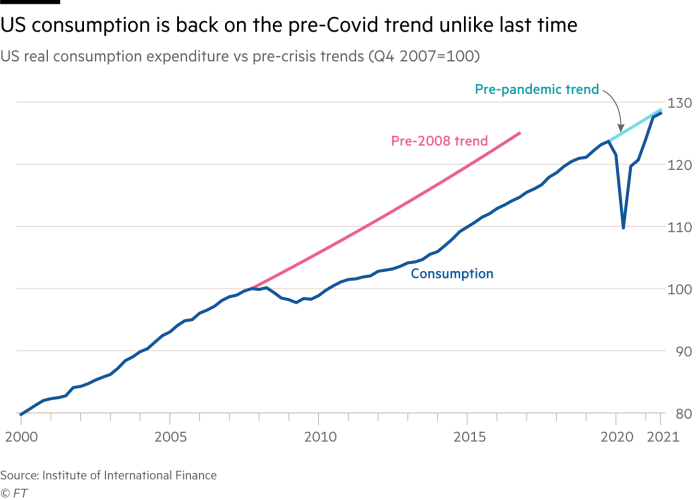

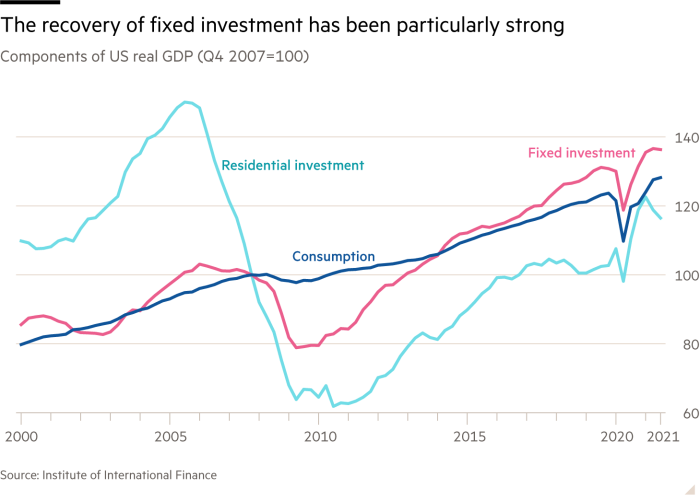

Άρα πρέπει να ξεκινήσουμε από την κατάσταση της οικονομίας. Το Institute for International Finance σημειώνει πως η πραγματική κατανάλωση στις ΗΠΑ έχει πια επιστρέψει πλέον στην προ πανδημίας τάση της. Αυτό δεν συνέβη ποτέ μετά τη χρηματοπιστωτική κρίση του 2008. Οι επιχειρήσεις και οι οικιστικές επενδύσεις είναι επίσης εξαιρετικά εύρωστες. Η ανάκαμψη είναι ισχυρότερη απ’ ό,τι στις άλλες μεγάλες χώρες υψηλού εισοδήματος. Ο βασικός λόγος γι’ αυτή την ευρωστία, υποστηρίζει το IIF, είναι η δημοσιονομική τόνωση.

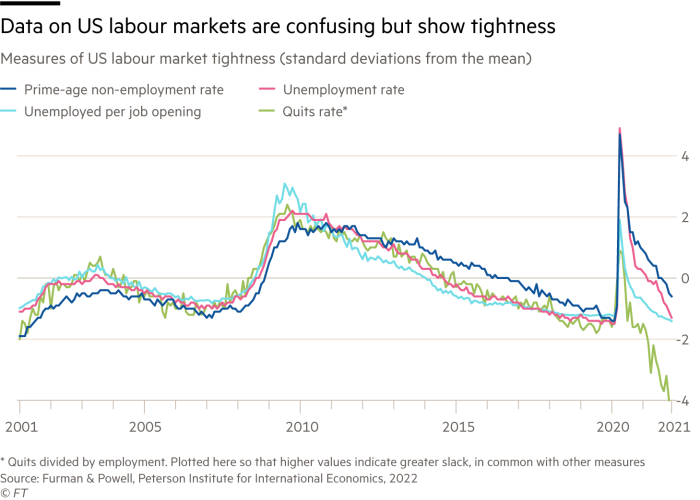

Η αγορά εργασίας έχει επίσης επουλωθεί σημαντικά και, σύμφωνα με ορισμένες μετρήσεις, είναι «καυτή». Σε ένα πρόσφατο άρθρο για το Peterson Institute for International Economics, ο Jason Furman και ο Wilson Powell δείχνουν πως το ποσοστό μη απασχολούμενων ατόμων ηλικίας 25-54 ετών, το ποσοστό της ανεργίας, ο αριθμός των ανέργων ανά κενή θέση εργασίας και το ποσοστό παραιτήσεων, είναι ισχυρότερα απ’ ό,τι ήταν ο μέσος όρος του 2001-2018. Τα δύο τελευταία μάλιστα βρίσκονται σε επίπεδα-ρεκόρ. Όπως σημείωσε ο ίδιος ο Jay Powell στη συνέντευξη Τύπου της περασμένης εβδομάδας, «οι συνθήκες της αγοράς εργασίας συνάδουν με τη μέγιστη απασχόληση υπό την έννοια ότι είναι τα υψηλότερα επίπεδα απασχόλησης που συνάδουν με τη σταθερότητα τιμών». Με άλλα λόγια, η Fed έχει ήδη εκπληρώσει τις εντολές της ως προς την απασχόληση.

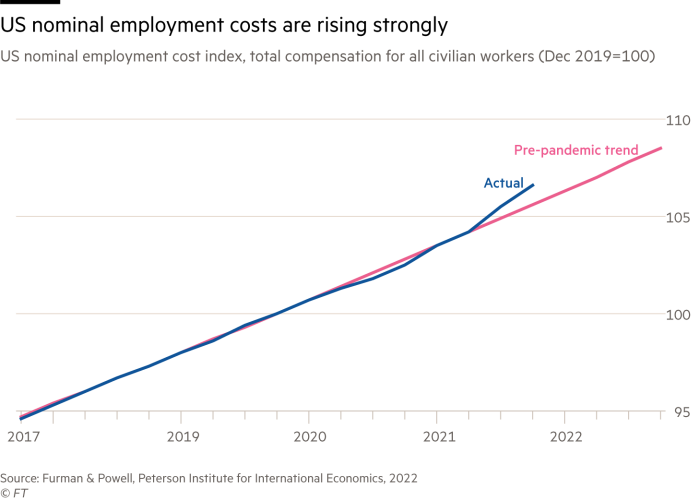

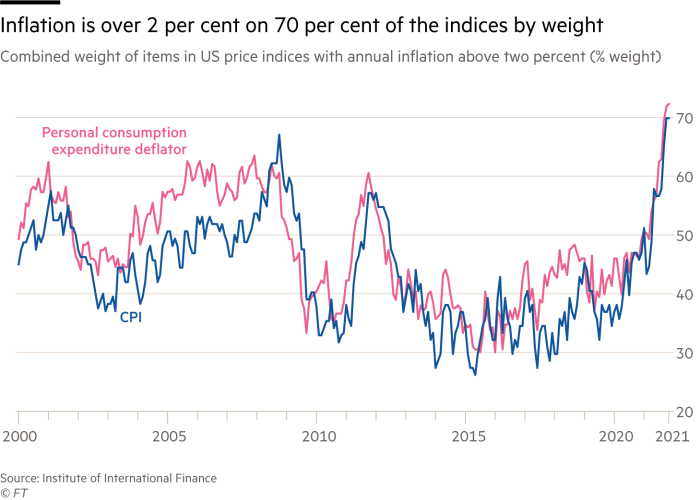

Η ισχυρή αγορά απασχόλησης αρχίζει επίσης να φαίνεται στην ταχεία άνοδο των ονομαστικών κερδών, με τη συνολική αμοιβή των υπαλλήλων να είναι υψηλότερη της προ πανδημίας τάσης. Ωστόσο, η πραγματική αμοιβή ήταν 3,6% χαμηλότερη της τάσης τον Δεκέμβριο του 2021. Αυτό οφείλεται στο ότι ο ετήσιος πληθωρισμός τιμών καταναλωτή έφτασε στο 7%, στο υψηλότερο επίπεδο 40 ετών. Ακόμα και ο δομικός πληθωρισμός (από τον οποίο έχουν αφαιρεθεί ευμετάβλητα στοιχεία όπως η ενέργεια και τα τρόφιμα) άγγιξε το 5,5%. Επιπλέον, σε αντίθεση με την πεποίθηση πως αυτό οφείλεται μόνο σε λίγα προϊόντα, το IIF δείχνει πως ο πληθωρισμός κινείται υψηλότερα του 2% σε περισσότερο από το 70% του σταθμισμένου δείκτη. Αυτή η εκτίναξη των τιμών δεν είναι ένα περιορισμένο φαινόμενο.

Ο ρυθμός της αύξησης τιμών σε κάποια είδη θα επιβραδυνθεί και πολλές τιμές θα πέσουν. Αλλά αυτό δεν θα είναι αρκετό. Ένας λόγος είναι πως οι επιχειρήσεις που επηρεάζονται και οι εργαζόμενοι θα επιδιώξουν να ανακτήσουν τις απώλειές τους, διακινδυνεύοντας ένα πληθωριστικό σπιράλ. Ένας άλλος είναι πως η πολιτική εξακολουθεί να είναι επιθετικά χαλαρή, δεδομένων των συνεχιζόμενων αγορών τίτλων και του ότι το βασικό επιτόκιο της Fed στη διατραπεζική είναι στο 0,25%. Όποιες και αν είναι οι διαταραχές στις προμήθειες, μια κεντρική τράπεζα εξακολουθεί να πρέπει να βαθμονομίσει την πολιτική αναλόγως της ζήτησης. Ωστόσο, η Fed συνεχίζει να μοιράζει το παντς, αν και το πάρτι έχει αρχίσει να μετατρέπεται σε όργιο.

Επιπλέον, δεδομένων των «μακρών και ποικίλων υστερήσεων» στη σχέση μεταξύ της νομισματικής πολιτικής, της οικονομίας και του πληθωρισμού, όπως τα περιγράφει ο Milton Friedman, είναι δύσκολο να πιστέψουμε πως η Fed βρίσκεται κοντά σε αυτό που θα έπρεπε να είναι σήμερα. Η ίδια η Fed συμφωνεί: επίκειται σύσφιξη. Αλλά το ερώτημα είναι αν μπορεί να περιορίσει το σπιράλ πληθωρισμού και να κρατήσει σταθερές τις προσδοκίες, χωρίς να χρειαστεί να επιφέρει μια ύφεση. Αυτό θα είναι εξαιρετικά δύσκολο να το κάνει. Οι υπεύθυνοι χάραξης πολιτικής δεν γνωρίζουν αρκετά για τη μετά πανδημίας οικονομία για να βαθμονομίσουν τις αναγκαίες αλλαγές πολιτικής, ιδιαίτερα καθώς είναι ξεκάθαρο πως έχουν καθυστερήσει.Σε αυτό το πλαίσιο, οι προβλέψεις του ΔΣ της Fed τον Δεκέμβριο είναι αλλοπρόσαλλες. Η μέση άποψη είναι πως ο δομικός πληθωρισμός τιμών καταναλωτή θα μειωθεί στο 2,7% φέτος και στο 2,3% το 2023, καθώς το ποσοστό της ανεργίας θα σταθεροποιηθεί στο 3,5%. Εν τω μεταξύ, η πρόβλεψη είναι πως το Fed funds rate θα διαμορφωθεί μεταξύ του 0,6% και 0,9% φέτος, και μεταξύ του 1,4% και 1,9% το 2023 (αν εξαιρέσουμε τις τρεις υψηλότερες και τρεις χαμηλότερες εκτιμήσεις). Πρέπει να σημειώσουμε πως οι προβλέψεις αυτές είναι χαμηλότερες από τις εκτιμήσεις της ίδιας της Fed για τον ουδέτερο ρυθμό επιτοκίων, που είναι στο 2,5%.

Επιπλέον, τα αναμενόμενα πραγματικά επιτόκια είναι επίσης αρνητικά. Ίσως τα μέλη του συμβουλίου της Fed να πιστεύουν πως οι επιθετικές πωλήσεις assets θα φέρουν τη χρειαζούμενη σύσφιξη μέσω υψηλότερων μακροπρόθεσμων επιτοκίων. Εναλλακτικά, πρέπει να πιστέψουν πως η οικονομία και ο πληθωρισμός θα σταθεροποιηθούν ομαλά, αν και η νομισματική πολιτική θα παραμείνει επεκτατική.

Αυτό θα ήταν μια άψογη σταθεροποίηση. Μπορεί να φανταστεί κανείς πως η πολιτική που επιλέχθηκε κατά τη διάρκεια των χειρότερων μηνών της κρίσης Covid εξακολουθεί να έχει νόημα. Μπορεί επίσης να φανταστεί πως η σύσφιξη των προβλέψεων θα φέρει ισχυρή ανάπτυξη και ομαλό αποπληθωρισμό. Και τα δυο είναι λιγότερο απίθανα από το ενδεχόμενο το φεγγάρι να είναι φτιαγμένο από πράσινο τυρί.

Είναι όμως πιθανά; Όχι ιδιαίτερα.

Πηγή: euro2day.gr / ft.com